Carta a los inversores – 1er trimestre de 2019

Estimados accionistas,

Los mercados de renta variable mundiales se apreciaron fuertemente en el primer trimestre del año, revirtiendo las pérdidas incurridas en el trimestre anterior. En Brasil, luego de un enero de gran euforia, el mercado se contaminó por el ruido político.

En esta carta queremos resaltar la importancia de desvincular los ruidos de corto plazo del proceso de cambio del marco político-económico de largo plazo. Desde principios de 2016, los deseos de la sociedad apuntan a un camino de menor intervención estatal y mayor libertad individual.

El nuevo gobierno tiene una ventana de oportunidad para implementar importantes avances hacia una economía más liberal y menos intervencionista. El clímax de este cambio está simbolizado por la posible reforma de las pensiones.

Sin embargo, esta senda de consolidación fiscal y mejora del entorno empresarial no será en línea recta, ya que numerosos ruidos frenarán las reformas y desafiarán el escenario del mercado base. En nuestra opinión, seguimos hacia una reanudación de condiciones más favorables a una tasa de interés real estructuralmente más baja. Por lo tanto, buscamos asignar recursos con base en este proceso de largo plazo.

Por ello, quisiéramos enfatizar nuevamente, como en nuestra última carta, la necesidad de desenredarnos de supuestos pasados donde vivíamos en un entorno de estado grande e intervencionista, estancamiento de la productividad y bajo crecimiento económico.

A pesar de este escenario más probable, la frustración por la velocidad de votación de la reforma previsional y una actividad económica más débil de lo esperado para este año contaminaron los precios de los activos, especialmente los vinculados a la economía local. Sin embargo, no vemos elementos concretos para una reversión en el proceso de transformación de escenarios de largo plazo. Por el contrario, las ganancias corporativas continúan creciendo a una velocidad superior a los precios corporativos, como se muestra en el gráfico siguiente.

La agenda macro y microeconómica es una de las más sólidas y favorables al mercado en una generación. Podemos ver un país con una reforma de pensiones aprobada, una reforma fiscal integral abordada y una serie de empresas estatales privatizadas. Mientras tanto, hemos visto a los agentes perpetuar un crecimiento mediocre.

En nuestra opinión, aún tenemos margen para una corrección tanto en el costo de capital como en las perspectivas de crecimiento para los próximos 3 a 5 años, es decir, podemos ver crecer las utilidades y estas se valoran en múltiplos superiores a lo visto. en los últimos 25 años.

En el aspecto externo, la desaceleración económica mundial, que había sido el foco de debate en los mercados, se vio atenuada por los datos recientes sobre la actividad en China y Estados Unidos. El Banco Central Americano cambió su percepción de actividad, indicando que debe esperar nuevos datos para un aumento de las tasas de interés, y algunos agentes incluso creen en una caída en 2019.

Así, la economía mundial vuelve a esa situación denominada Ricitos de oro , es decir, no tan acalorada como para justificar un aumento de las tasas de interés, pero tampoco tan débil que se necesiten estímulos adicionales.

En resumen, los riesgos asociados con una importante desaceleración global se han minimizado y el mercado de valores local sigue teniendo mejores perspectivas a largo plazo a pesar de la menor velocidad a corto plazo.

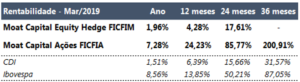

La rentabilidad obtenida en el pasado no representa garantía de resultados futuros. Las inversiones en fondos no están garantizadas por el administrador ni por ningún mecanismo de seguro, ni siquiera por el fondo de garantía de crédito. Para más información, visite la página web www.moat.com.br

Queremos aprovechar esta oportunidad e informarles del lanzamiento de la estrategia de sesgo largo ( Moat Capital Long Bias FICFIM ), un fondo que busca capturar rentabilidades en el mercado de valores, que pueden oscilar la exposición direccional. , combinando estrategias no correlacionadas.

Graciosamente,

Moat Capital