Carta a los inversores – 2do trimestre de 2019

Estimados accionistas,

El segundo trimestre del año terminó en un clima de optimismo con los mercados bursátiles mundiales en máximos históricos. El gran destaque en el período fue el cambio de la FED (banco central estadounidense), comenzando a adoptar un discurso moderado (reducción de intereses) luego de 18 meses de aprensión sobre el riesgo de un endurecimiento monetario, que afectó directamente a los mercados emergentes y específicamente a Brasil. durante el período electoral.

Actualmente, el debate ya no es si se recortarán las tasas de interés en Estados Unidos, sino la intensidad de la flexibilización monetaria. También es importante señalar que es la primera vez en la historia que la FED cambia la trayectoria de la tasa de interés sin una reducción significativa de la actividad. Esta postura se atribuye al riesgo externo de una desaceleración de la actividad económica mundial.

Sin embargo, observamos datos contradictorios de la economía estadounidense, es decir, una reducción en la tasa de crecimiento, pero aún no hay señales concretas de una recesión próxima. China, por otro lado, muestra signos más claros de desaceleración. Sin embargo, el gobierno central todavía tiene un gran poder para estimular la economía y los precios locales.

El mundo atravesó una ola desinflacionaria, resultado de una gran ganancia de productividad y mejora de las cadenas globales (ejemplo: acuerdos comerciales entre regiones). A pesar de las noticias en los medios de comunicación sobre la guerra comercial, el comercio mundial sigue creciendo y existen otras medidas que han mejorado el entorno, como la modernización del pacto económico en América del Norte (UMSCA) y el acuerdo entre el Mercosur y la Unión Europea.

A pesar del reciente repunte de la bolsa brasileña, este movimiento estuvo en línea con lo observado en otros mercados emergentes. Entendemos que el mercado de valores local debería haber superado a sus pares, pero la frustración con el PIB fue descontada por las empresas. Nos gustaría llamar su atención sobre la fuerte contracción de la larga curva de tipos de interés locales, como consecuencia del cambio de discurso de la Fed y la perspectiva de aprobación de la reforma de las pensiones. Tal movimiento tiene dos consecuencias directas en el mercado de valores.

La primera es que el costo de capital de las empresas sigue siendo más bajo y sus flujos de efectivo futuros son más valiosos en el presente. Recuerde nuestra última carta, en la que mencionamos que las múltiples historias no servirán de referencia para un análisis detenido en este entorno. El segundo punto es que abre una ventana para refinanciar y extender la deuda de las empresas, reduciendo sus costos de financiamiento y, en consecuencia, un aumento relevante de la rentabilidad.

Con este movimiento de la renta fija (tipos decrecientes), la bolsa de valores se volvió más barata en términos relativos que a principios de año, ya que el precio de los activos aún no ha reflejado plenamente la caída del coste del capital (tipos de interés bajados) ni ¿Incorpora una reanudación del crecimiento (que en este último trimestre frustró enormemente las expectativas)?

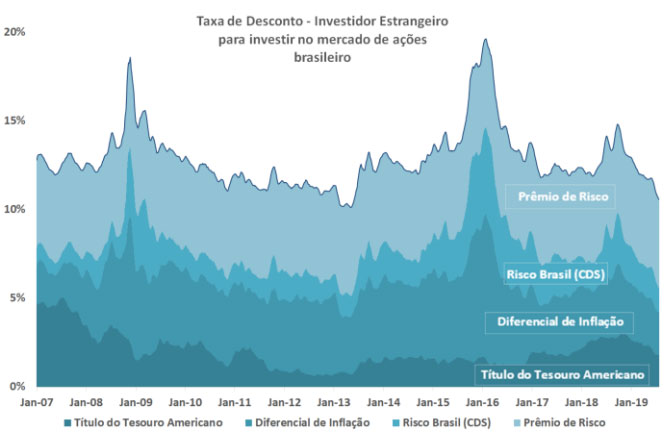

Fuente: Moat Capital / Título gráfico: Bono del Tesoro de EE. UU. A 5 años (Tesoro a 5 años) / Diferencial de inflación = & gt; Brasil menos EE. UU. / CDS = & gt; Prima de riesgo de Brasil (en Tesorería) / Prima de riesgo = & gt; costo de oportunidad (5% por año)

OEl gráfico anterior refleja la caída estructural de las tasas de interés a nivel mundial, así como, en Brasil, la reducción del costo de oportunidad de los activos de riesgo. Un inversor extranjero tiene como punto de partida los ingresos de tesorería, más la diferencia de inflación (Brasil – EE.UU.), el riesgo país y el costo de capital.

Mantenemos sin cambios nuestra opinión sobre la dirección de los precios de los activos a largo plazo en Brasil. Sin embargo, entendemos que, en determinadas ventanas de corto plazo, los precios están desconectados de los fundamentales de largo plazo, lo que refleja la angustia y los retrocesos de la trayectoria. En momentos de mayor consenso, como el actual, dichas correcciones pueden ser más intensas, haciendo imposible predecirlas o intentar cuantificarlas.

Por lo tanto, nos mantenemos optimistas sobre el escenario interno de largo plazo. Además del ajuste fiscal urgente y necesario, hay varias medidas microeconómicas que seguirán contribuyendo al crecimiento, como el MP por la libertad económica, el MP por Saneamento, el Telecom PL, la consolidación de la reforma laboral y una posible reforma tributaria. entre otros. Todos tienen en común la reducción del Estado como principal agente inductor de la actividad económica.

Lo más probable es que la caída de la participación del Estado en la economía ya esté contribuyendo a la lenta reanudación de la actividad. Cuando entre en vigor, sin embargo, el resultado será de mejor calidad, ya que tendremos ganancias de productividad en el trabajo, algo que no se observa desde hace varias generaciones.

La rentabilidad obtenida en el pasado no representa garantía de resultados futuros. Las inversiones en fondos no están garantizadas por el administrador ni por ningún mecanismo de seguro, ni siquiera por el fondo de garantía de crédito. Para más información, visite la página web www.moat.com.br.