Carta a los inversores – 4o trimestre de 2020

Estimados accionistas,

Llegamos a finales de 2020 con un mercado eufórico, probando máximos en casi todos los activos de riesgo a nivel mundial, incluso en un entorno con nuevas restricciones de actividad, reflejo del agravamiento de la pandemia. Este movimiento puede explicarse por el resultado de las elecciones estadounidenses y la perspectiva de una vacuna viable y eficaz a corto plazo.

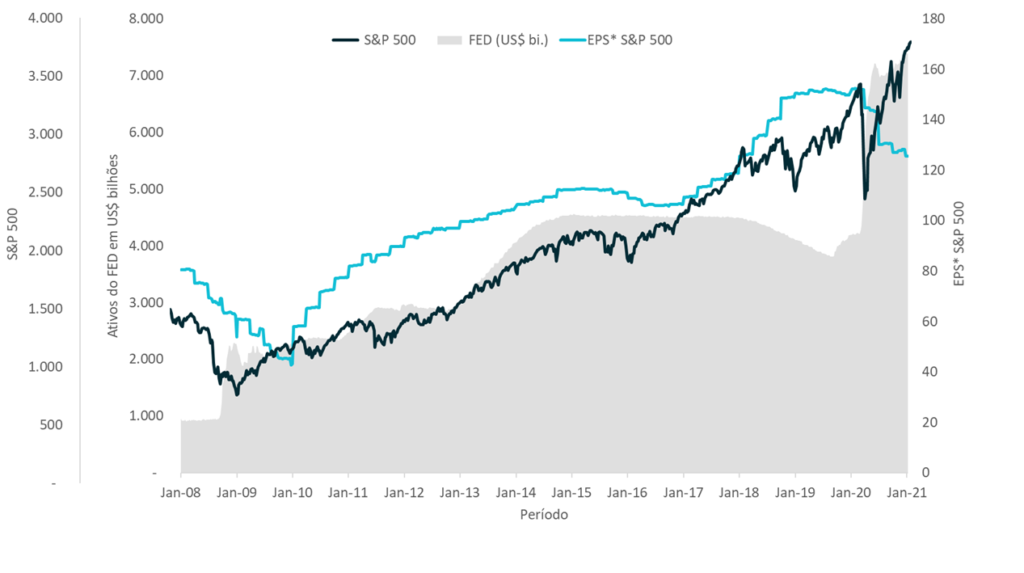

Es importante que intentemos comprender el motivo de este comportamiento. Hemos mencionado repetidamente el papel que juegan los bancos centrales en los mercados y lo fuerte que fue la acción de la FED (banco central de EE. UU.) En el apogeo de la pandemia. Aunque todavía no hemos identificado la inflación de precios en bienes y servicios, activos como acciones, bienes raíces, materias primas y criptomonedas han aumentado de manera constante.

Por lo tanto, es muy importante comprender que la naturaleza del repunte del mercado está mucho más asociada con las acciones de los bancos centrales (y los gobiernos) que con el desempeño económico y financiero a corto plazo. El S & amp; P500, por ejemplo, subió un 16,6%, mientras que las ganancias bajaron un 17,5% el año pasado.

* EPS (Earnings per Share) – Ganancias por acción

En los últimos años, hemos visto tasas de interés bajas, una inflación reducida y una deuda pública en aumento. Un período en el que Estados Unidos atrajo capital y su moneda se apreció frente a casi todas las demás del mundo. Los últimos eventos, como la pandemia y las elecciones, pueden haber roto este ciclo de largo plazo, por lo que podríamos ver un movimiento de aumento de las tasas de interés y, finalmente, la inflación. Tal cambio de régimen impactaría directamente en esta dicotomía de empresas de valor. versus crecimiento.

Simplificando la discusión, las empresas de alto crecimiento con poca o ninguna generación de efectivo / ganancias superaron a las grandes (pero estables) generadoras de efectivo ya establecidas en los últimos años. Parte de este movimiento se debe a un problema macroeconómico matemático: el costo de capital. Es decir, cuanto menor sea este costo, mayor será el valor asignado a la generación de caja futura en relación con las utilidades actuales. La sensación de que las tasas de interés se mantendrían en niveles bajos para siempre llevó a las empresas categorizadas como crecimiento para una apreciación nunca antes vista. Las empresas que tienen poco crecimiento, pero una generación de caja sustancial, tienen descuentos históricamente altos debido a la amenaza de la competencia (algo disruptivo) o simplemente por la falta de crecimiento relativo.

Por tanto, una reversión en la tasa de descuento, que en los últimos años ha mostrado una caída permanente, puede tener un efecto relevante en la rentabilidad de las acciones, y especialmente en las empresas que muestran un mayor crecimiento, ya que la generación futura de caja tendrá un menor valor presente.

Así, los precios en máximos históricos aumentan significativamente el riesgo, ya que la tasa de retorno actual es menor que la observada en el pasado reciente, sin un cambio importante en las expectativas de crecimiento.

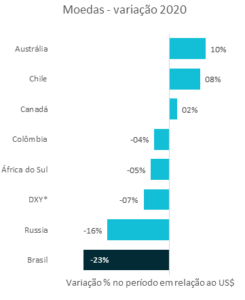

En Brasil, aunque el Ibovespa tuvo una variación nominal positiva en el año (+ 2,9%), hubo una destrucción significativa del valor relativo, el índice Bovespa fue uno de los peores desempeños en dólares en 2020. Nuestra moneda fue una de las más popular. se devaluó durante todo el año (22,6%), incluso con la moneda estadounidense depreciándose aproximadamente un 7% frente a una canasta de monedas de países desarrollados (DXY).

* DXY – índice del valor del dólar estadounidense frente a una canasta de monedas de países desarrollados;

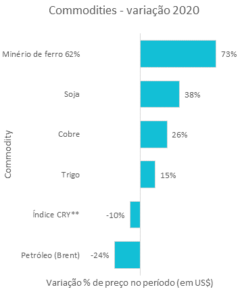

** CRB Index – índice de precios de futuros de commodities

Comentamos en la carta anterior sobre el tema “rotación” (migración de inversionistas de empresas de sectores de crecimiento a sectores de valor) podría beneficiar a Brasil, dado el predominio de bancos y productores de commodities en la composición del índice. Este movimiento puede ser un cambio estructural a más largo plazo.

Aquí, vale la pena comentar el desempeño de las materias primas y su relación con los activos domésticos. Los países asiáticos, que están mostrando una recuperación más rápida, aceleraron sus economías con incentivos y, por lo tanto, impulsaron la demanda de materias primas a nivel mundial. Este factor, sumado a la devaluación del real, colocó a Brasil en una situación poco común de cambio subvaluado y precios de materias primas al alza / recuperación. Una combinación de este tipo es difícil de mantener a medio plazo.

No podemos olvidar la frágil situación fiscal de Brasil, que también explica el pobre desempeño del país en relación con el mundo. Este año que viene será decisivo para el mantenimiento del pilar fiscal a largo plazo. Así, aprovechar la ventana de liquidez global, si el país avanza en la agenda de reformas, aunque sea tímidamente, podría ser determinante para que tengamos un desempeño sobresaliente, aunque el entorno externo resulte desafiante.

Aún existen considerables dudas sobre el comportamiento de la economía tras el fin de las ayudas de emergencia y una considerable cantidad de incertidumbre política. Sin embargo, todavía vemos al mercado descontando un escenario ya pesimista. Por otro lado, la creación de empleo es muy resistente y el resultado fiscal, a pesar de ser muy negativo, va a ser mejor de lo esperado.

Uno de nuestros grandes temores es que la ventana de financiación barata y estímulo esté llegando a su fin, en contraste con los activos que aún dependen de esta dinámica para sostenerse. En 2020, los bancos centrales actuaron con decisión y rapidez para hacer frente a la pandemia. Este esfuerzo deberá ser procesado por el mercado en los próximos años.

Desde un punto de vista financiero, el mundo es mucho más riesgoso. Los mercados están en su punto álgido y las oportunidades, que antes eran abundantes, se han vuelto escasas. Aunque Brasil no se ha beneficiado plenamente de la recuperación global y hay activos a precios atractivos, no vemos la misma asimetría que antes. Las buenas oportunidades que vemos son mucho más específicas en comparación con las alternativas del año pasado.

Incluso con el posible avance de reformas importantes, no tenemos un margen adicional significativo para una contracción en el costo de capital. Por lo tanto, el rendimiento será predominantemente el crecimiento de las ganancias.

¡Un gran 2021!

Graciosamente,

Moat Capital