Carta a los inversores – 2do trimestre de 2020

Estimados accionistas,

El segundo trimestre del año terminó como uno de los más insólitos de la historia del mercado financiero y de nuestras vidas. Pasamos por una de las caídas más bruscas jamás observadas en la historia y con un grado de incertidumbre muy alto debido a la falta de información que teníamos en ese momento.

En la última carta enfatizamos que debemos tener cuidado de no perpetuar esta situación extrema de corto plazo en el contexto de largo plazo. En este texto, buscaremos explorar un poco más esta relación entre precio, fundamentos y noticias.

Este trimestre vivimos uno de los periodos más exagerados tanto en términos de precios como en la distorsión entre los fundamentales a largo plazo y las noticias a corto plazo. Assim, podemos dizer que o nosso processo de investimento, orientado para os fundamentos de longo prazo, foi duramente testado, uma vez que na Moat buscamos sempre comprar empresas que tenham uma taxa de retorno sobre o investimento acima do custo de capital em um período relevante tiempo.

En los momentos más agudos de la pandemia, observamos muchos agentes, así como noticieros, con perspectivas preocupantes y sombrías. Al mismo tiempo, se habló poco en ese momento sobre el nivel de precios implícito de los activos. Incluso después de que vimos la caída más pronunciada (magnitud y velocidad) en la historia del mercado, el sentido común seguía siendo de mayor escepticismo sobre la economía global y la dirección de los activos. También cabe destacar que, en muchas ocasiones cuando se confirman previsiones negativas, los precios suelen comportarse de forma diferente a lo sugerido por la noticia. Sin embargo, todavía se busca una justificación para la disociación de precios frente a los “fundamentos”.

Siempre tratamos de comparar nuestra estimación del flujo de caja de una empresa con el precio ofrecido por el mercado. Y, en la mayoría de los casos, las buenas oportunidades son donde las noticias y las perspectivas son las menos favorables a corto plazo. Por tanto, el precio de compra de un activo es fundamental para nuestro proceso.

Los choques a corto plazo, como los que estamos enfrentando, no modifican sustancialmente la capacidad de los activos a largo plazo para generar efectivo. Buscamos comprender los choques que sufrió cada empresa por la suspensión o reducción de sus operaciones y cuál sería el impacto a largo plazo en su negocio, en términos de competitividad y estructura de capital. Esta matemática no es simple, ya que un pequeño cambio en una variable puede cambiar significativamente el precio de la acción. Desde el inicio de la crisis, hemos tratado de tratar el shock pandémico como un evento temporal que, en algún momento del futuro, se superaría y tendría poco efecto en la capacidad productiva de las empresas.

En el balance de riesgos, seguimos preocupados por la dinámica fiscal y sus posibles consecuencias sobre el costo de capital. Desde el Brasil imperial, nuestros gobernantes gastan mucho y mal los recursos de los contribuyentes, y el costo de hacer negocios en Brasil siempre ha sido demasiado alto. Sin embargo, hoy tenemos una ventana de oportunidad única en la historia, dado que deberíamos tener tasas de interés muy bajas para un horizonte de tiempo largo en el mundo; así como la relajación fiscal sin que las tasas de interés a largo plazo aumenten para reflejar los riesgos fiscales. Esta condición no será permanente, pero puede ser vital que los funcionarios del gobierno tengan tiempo para retomar el marco de reforma y el compromiso fiscal prometido.

Nuestro país nunca ha implementado reformas que ofrecieran una condición fiscal favorable para reducir el peso del Estado en el sector productivo. Así, si logramos consolidar las reformas (techo de gasto, reformas previsionales, laborales, tributarias y administrativas) tendremos una disminución significativa en el costo de capital.

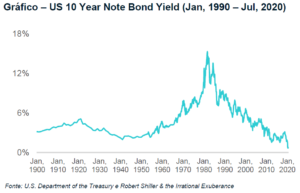

Desde la gran crisis mundial de 2008, el mundo ha experimentado tasas de interés cada vez más bajas. La tasa libre de riesgo, calculada por el bono del Tesoro de EE. UU. A diez años, cayó al nivel más bajo de la historia, superando hasta el período de la Segunda Guerra Mundial, a pesar de que el banco central de EE. UU. Aumentó sustancialmente la oferta monetaria (aproximadamente 5 veces, desde el comienzo de la pandemia).

Existe un gran debate entre los economistas sobre cómo será la salida de este ciclo, marcado por el aumento de la base monetaria y la inflación de los activos. Entre los posibles impactos, podemos vislumbrar una recuperación de las economías a costa de un mayor endeudamiento a lo largo de los años o, incluso, un escenario en el que los estímulos de BC y gobiernos tendrán cada vez menos efecto y, por tanto, estaríamos cerca inflación galopante.

El desmoronamiento de la relación entre Estados Unidos y China, tensa después de la pandemia, y el resultado de las elecciones estadounidenses ciertamente tendrán un impacto importante en el mercado de valores de Brasil. Un cambio más profundo en las cadenas de valor globales, donde las empresas buscan alternativas a la producción china, podría generar riesgos y oportunidades para países como Brasil. Este será un tema que debe cobrar cada vez más relevancia y debemos ser conscientes de sus consecuencias.

Predecir el mercado a corto plazo es imposible. Si esta rápida recuperación de los precios no se sustenta en la reanudación de la actividad y la rentabilidad de las empresas, podríamos ver otra fuerte caída de los precios. Por otro lado, dejando atrás la pandemia, unido a este entorno de bajo costo de capital y estimulante, el movimiento de recuperación podría alcanzar niveles muy superiores a los negociados hoy. Siempre prestaremos atención al precio pagado por los activos y la tasa de rendimiento descontada.

La rentabilidad obtenida en el pasado no representa garantía de resultados futuros. Las inversiones en fondos no están garantizadas por el administrador ni por ningún mecanismo de seguro, ni siquiera por el fondo de garantía de crédito. Para más información, visite la página web www.moat.com.br

Graciosamente,

Moat Capital