Carta a los inversores – 4o trimestre de 2019

Estimados accionistas,

Durante los últimos tres años, hemos estado enfatizando (al principio, casi solo) el cambio de ciclo que estaba iniciando Brasil, luego de una recesión extremadamente profunda. Desde 2016, los activos de riesgo se han apreciado (interés y bolsa) hasta llegar al escenario base actual en el que observamos cierto consenso de que estamos viviendo una recuperación, al menos cíclica.

Así, en esta carta queremos enfatizar nuestra visión global del momento actual, y cómo Brasil se inserta en este contexto.

Terminamos 2019 con mercados bastante complacientes con el escenario prospectivo. Gran parte de los riesgos asociados durante el año no se materializaron, en particular la temida recesión mundial y el endurecimiento monetario que comenzó a fines de 2018.

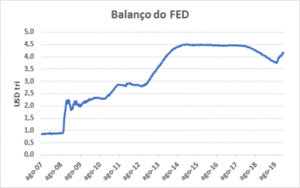

Siempre buscamos justificaciones para los movimientos de precios. En nuestra opinión, la causa de esta importante inflación de activos fue el cambio en la posición de la Fed (Banco Central) en la expansión de su balance.

A lo largo de 2019, el crecimiento mundial se desaceleró hasta el punto de generar debates sobre una posible recesión en curso. Por otro lado, para evitar tal amenaza, los bancos centrales de las principales economías adoptaron posturas muy estimulantes, con énfasis en la reversión de la postura de la Fed, que en el último trimestre comenzó a adoptar una política expansionista. Como resultado, los activos de riesgo, como la bolsa de valores y el crédito de alto rendimiento (valores con mayor riesgo), y los activos defensivos (ejemplo: oro) mostraron una fuerte apreciación en diciembre. En resumen, estamos viendo una inflación de activos significativa en todo el mundo.

El escenario descrito respalda la tesis de que es probable que veamos un crecimiento en los mercados emergentes y un debilitamiento del dólar frente a las monedas emergentes, incluido el real.

Contextualizamos este entorno para no caer en el tópico de justificar el alza de la bolsa brasileña solo mejorando sus fundamentales. De hecho, las perspectivas de la economía brasileña y su dinámica fiscal sugieren una mejora más sólida de lo que señalan los modelos econométricos. Sin embargo, algunos activos y sectores de la bolsa brasileña ya incorporan este escenario prometedor por delante (esto no significa que sean costosos).

Durante los últimos dos años, hemos visto un escenario relativamente adverso para los mercados emergentes. El estímulo fiscal estadounidense (disminución de impuestos corporativos) hizo que el dólar se apreciara frente a todas las monedas, generando consecuencias en países con alto endeudamiento en moneda extranjera, como Argentina y Turquía. Afortunadamente, pasamos estos dos años logrando implementar una serie de reformas y combatiendo un problema crónico, el déficit fiscal, que permitió al país destacarse positivamente en relación a la salida de capitales de países emergentes.

Actualmente estamos viendo un sesgo de crecimiento positivo en los países emergentes, así como una posibilidad de apreciación del precio de las materias primas. China, que experimentó una moderación de su crecimiento a lo largo de 2019, tomó medidas de estímulo fiscal y recortó las reservas bancarias que aún no han entrado en vigencia.

Por lo tanto, entendemos que existe una asimetría de riesgos en las empresas expuestas al ciclo global, que son una parte importante del mercado de valores brasileño (petróleo, petróleo, acero, mineral, celulosa y petroquímicos).

Otro punto importante y recurrente en las discusiones entre los agentes del mercado se refiere a la pregunta de si estamos viviendo el final del ciclo de la economía estadounidense y su impacto en la bolsa, luego de vivir el mayor período de expansión de los últimos 70 años. Actualmente, el desempleo se encuentra en niveles históricamente bajos y la inversión ha ido disminuyendo. Es relativamente fácil reconocer las características de final de ciclo, pero muy difícil establecer su sincronización , especialmente en un entorno donde experimentamos ganancias de eficiencia debido a la evolución tecnológica.

Durante el período de desaceleración de la actividad en los países emergentes, Brasil consolidó su marco fiscal, lo que permitió una caída estructural en el costo de capital. Esto permitió una importante migración de capitales a la bolsa de valores, compensando la salida de capitales extranjeros. Tal movimento pode ser verificado através do aumento da participação dos fundos de ações no total da indústria – de 4% (dezembro 2016) para 8% (dezembro 2019) de acordo com a Anbima – e a entrada de investidores pessoas físicas na bolsa ao longo del año.

Es un consenso entre los agentes del mercado que este año tendremos crecimiento del PIB, con alguna diferenciación en la previsión de su magnitud. Por tanto, muchos activos ya incorporan crecimiento en sus precios; algunos más, otros menos. Estamos al borde de quienes creen que este año el país crecerá más de lo proyectado por Focus (Bacen) y al mismo tiempo nos damos cuenta de que algunos activos tienen poco margen para la decepción. Es decir, las empresas que incorporan un alto crecimiento y que cotizan a múltiplos altos en un momento de frustración se devalúan a sí mismas debido a proyecciones de ganancias más bajas y compresión múltiple.

Un contrapunto a este escenario es que toda justificación para una mejora en la actividad mundial proviene principalmente de la expansión monetaria. A largo plazo, esto puede no resultar sostenible, lo que provocará que la inflación erosione los rendimientos y las ganancias corporativas. Un punto de atención por activos riesgosos que debemos monitorear.

La pregunta que queda es: si estamos atravesando un período de prosperidad, ¿por qué la Fed se vio obligada a hacer el movimiento realizado en el último trimestre? Debemos prestar atención a la interrupción de esta expansión monetaria y sus consecuencias en los mercados.

Otro riesgo que podría generar volatilidad este año es la sucesión presidencial estadounidense. Si el candidato demócrata representa una ruptura con el modelo capitalista estadounidense, los mercados pueden experimentar un riesgo de cola relevante. Sin embargo, consideramos poco probable que gane una candidatura demócrata de extrema izquierda.

Todavía estamos muy entusiasmados con el mercado de valores, pero la composición de nuestra cartera es relativamente diferente de lo que hemos mostrado en los últimos trimestres. Seguimos viendo oportunidades interesantes, pero nos parece claro que la asimetría del riesgo ha disminuido. Por tanto, un mayor cuidado en la selección de activos será mucho más importante.

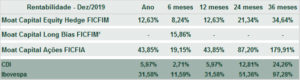

1- Inicio del fondo: 14/02/2019 / La rentabilidad obtenida en el pasado no representa garantía de resultados futuros. Las inversiones en fondos no están garantizadas por el administrador ni por ningún mecanismo de seguro, ni siquiera por el fondo de garantía de crédito. Para obtener más información, acceda al sitio web www.moat.com.br

Graciosamente,

Moat Capital