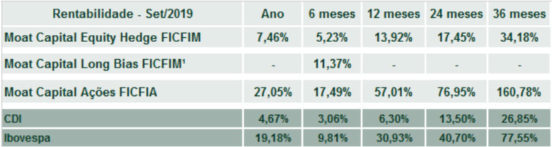

Carta a los inversores – 3er trimestre de 2019

Estimados accionistas,

El tercer trimestre del año fue muy intenso para los mercados. La economía mundial y, en particular, los Estados Unidos tuvieron un notable empeoramiento de sus indicadores de crecimiento económico. Sin embargo, una serie de eventos geopolíticos – China x EE. UU., Brexit , conflictos en el Medio Oriente y el juicio político de Trump – han hecho que la lectura del escenario externo sea aún más compleja.

El principal debate entre los inversionistas locales es sobre cuándo (y si) el mundo entrará en recesión, su magnitud y, sobre todo, si será suficiente para socavar la recuperación de la actividad brasileña, comprometiendo la capacidad de crecimiento de las ganancias de las empresas.

La caída de los indicadores de fabricación en todo el mundo y la creciente disputa entre China y EE. UU. Reducen las expectativas de crecimiento global (curiosamente, Brasil y Grecia encabezaron el ranking de producción industrial en septiembre). El efecto directo para Brasil se reflejó en los precios de las materias primas y la apreciación del dólar.

Por otro lado, observamos un movimiento coordinado de casi todos los bancos centrales para relajar la política monetaria, lo que debería favorecer, en el corto plazo, una reducción del diferencial de crecimiento de los mercados emergentes frente a los países desarrollados.

A pesar de las incertidumbres, las acciones brasileñas expuestas al ciclo de crecimiento global, como las exportadoras de materias primas, ya tienen una desaceleración importante en los precios de sus productos. Además, estas empresas, en su mayor parte, están atravesando un ciclo de baja inversión y gran generación de caja. Así, entendemos que si no hay recesión en el corto plazo, existe una gran asimetría positiva en estos activos.

Con respecto a la economía brasileña, se llegó a un consenso de que estamos ante un escenario razonablemente benigno en materia de inflación y que el BC puede estimular la economía dejando la tasa de interés real en niveles muy bajos. Sin embargo, también existe un fuerte consenso de que la economía no crecerá en los próximos años, incluso con este marco monetario extremadamente estimulante.

No estamos de acuerdo con este consenso del mercado de que el crecimiento no se acelerará. Sin entrar en el debate sobre en qué medida el complejo escenario global descrito anteriormente puede empeorar las expectativas de los agentes, vemos un contexto muy favorable para aumentar la velocidad de crecimiento en Brasil, aunque aún sea tarde.

Mencionamos en cartas anteriores las consecuencias de que el país experimente tasas de interés nominales y reales históricamente bajas. Este escenario se consolidó a lo largo del segundo trimestre; y el avance de las reformas, aunque menos que ideal, consolida al país en una trayectoria controlada de sus cuentas – el CDS (índice que mide el riesgo país) de Brasil se acerca al mínimo histórico.

Aliada al ajuste fiscal, la agenda temática muestra claros signos de avance. Se sancionó la PL79, que mejora el marco regulatorio de telecomunicaciones, el marco regulatorio de saneamiento sigue pasando por el Congreso, entre otras medidas para mejorar la productividad que se están debatiendo. Tendremos una gran ronda de concesiones de carreteras y aeropuertos. Probablemente en noviembre tengamos la mayor subasta de derechos de exploración petrolera del mundo. Es indiscutible que el país ofrece mejores oportunidades para el crecimiento de las ganancias de las empresas.

Por estos motivos, estamos muy convencidos de que la economía debería acelerar su crecimiento en algún momento del futuro y la rentabilidad de las empresas debería aumentar a un ritmo aún mayor.

Podemos ver algunos sectores y empresas que ya están comenzando a incorporar este escenario más prometedor a sus precios. Por tanto, en la actualidad la selección de empresas es fundamental.

A menudo, una empresa con una historia atractiva y muy popular puede ser una inversión de bajo rendimiento y, al mismo tiempo, una empresa con poca perspectiva a corto plazo puede ser una inversión atractiva.

Es importante destacar que el nivel de precios de los activos incorpora, en cierta medida, el mantenimiento de las tasas de interés en niveles bajos. Esta situación depende del avance del ajuste fiscal. Por lo tanto, durante los próximos meses, el mercado debería seguir siendo sensible a las noticias políticas.

En resumen, mantenemos la confianza en el avance de las reformas y los efectos secundarios de la flexibilización monetaria en curso en el país. Nos parece que los riesgos externos están relativamente arraigados en las expectativas y, en consecuencia, en los precios de las acciones.